صعود جماعي للأسهم والذهب رغم تصاعد أزمة الطاقة

الأسواق تنتعش مؤقتًا، وبتكوين في أزمة

أهلًا بكم في نشرة أموال الأسبوعية!

نرصد في نشرة هذا الأسبوع تطورات الحرب على إيران وانعكاساتها على الاقتصاد العالمي، ثم ننتقل إلى تحليل أوضاع الأسهم والسندات في ظل تصاعد إشارات الركود، ونستعرض حركة الذهب، وأخيرًا نحلل وضع بتكوين الذي يُعاني من ضغط بيعي مستمر دون أن يصل إلى مرحلة الاستسلام.

الحرب على إيران تتجه نحو المزيد من التصعيد

جاء التطور العسكري الأبرز هذا الأسبوع يوم الجمعة، حين أعلنت إيران نجاحها في إسقاط مقاتلة F-15E فوق الأراضي الإيرانية، وإسقاط طائرة أخرى من طراز A-10 Warthog في مياه الخليج. تعد هذه أولى الطائرات الأمريكية التي يتم إسقاطها بنيران معادية منذ أكثر من عشرين عامًا (إذا سلَّمنا بالرواية الأمريكية بخصوص طائرات F35 التي أصيبت في الأجواء الكويتية)، وهي واقعة تهز الرواية الأمريكية-الإسرائيلية عن تفوق جوي مطلق خلال الحرب.

كانت الإدارة الأمريكية قد أعلنت سابقًا “تدمير كامل” للدفاعات الجوية الإيرانية، لكن التقييمات الاستخباراتية تُشير إلى أن شبكات الدفاع الجوي الإيرانية مازالت تعمل ولو بشكل جزئي، والمواقع المحصّنة تحت الأرض سليمة إلى حد كبير. كما وصلت أولى دفعات مشاة البحرية الأمريكية إلى مسرح العمليات، وأصدر ترامب إنذارًا مدته ٤٨ ساعة لإيران في وقت سابق من الأسبوع، لكن انقضاء المهلة لم يُنتج أي تغيير ملموس في الوضع العسكري، ما يطرح تساؤلات جدية حول مصداقية الخطوط الحمراء المستقبلية.

على الصعيد الدبلوماسي، انهار المسار التفاوضي هذا الأسبوع. قدّم المبعوث الأمريكي ستيڤ ويتكوف خطة سلام من ١٥ نقطة عبر وسطاء باكستانيين، فيما عرضت الصين وباكستان مبادرة مشتركة تربط وقف إطلاق النار بإعادة فتح مضيق هرمز. رفضت إيران الخطة الأمريكية واشترطت ضم الصراع في لبنان لأي اتفاق. حيث وصف الوسطاء المحادثات بأنها وصلت إلى “طريق مسدود”، فيما رفضت إيران لقاء المسؤولين الأمريكيين في إسلام آباد.

الخطوة الأكثر دلالة كانت طلب الإدارة الأمريكية ٢٠٠ مليار دولار تمويلًا تكميليًا للحرب، إضافة إلى مشروع موازنة السنة المالية ٢٠٢٧ الذي يطلب ١٫٥ تريليون دولار للإنفاق الدفاعي بزيادة ٤٤٪ عن العام الحالي، وهي أرقام تقترب من مستويات التعبئة الشاملة لحرب واسعة. يبدو أن الإدارة الأمريكية تستعد لالتزام عسكري طويل الأمد وواسع النطاق.

💡 توقعات خبراء أموال: الخطر الأكبر الذي لم تُسعّره الأسواق بالكامل هو احتمال أن يؤدي غزو بري إلى تضرر البنية التحتية النفطية لدول الخليج، وليس الإنتاج الإيراني وحده. في هذا السيناريو، يتحوَّل نقص المعروض من أزمة مؤقتة إلى خلل هيكلي دائم، ويصبح مسار تحول أزمة الطاقة إلى ركود عالمي حتميًا.

الأسهم والأسواق العالمية

سجّلت الأسهم الأمريكية أول مكاسب أسبوعية منذ بدء الحرب، مع ارتفاع S&P 500 بنسبة ٣٫٤٪ إلى ٦,٥٨٢ نقطة، وNasdaq بنسبة ٤٫٩٥٪ متجاوزًا حاجز ٢٤,٠٠٠ نقطة. يأتي هذا الارتفاع مدفوعًا بالضغط الميكانيكي بفعل تدفقات إعادة التوازن الفصلية التي دخلت الأسواق خلال جلسة الثلاثاء (كما أشرنا في العدد الماضي).

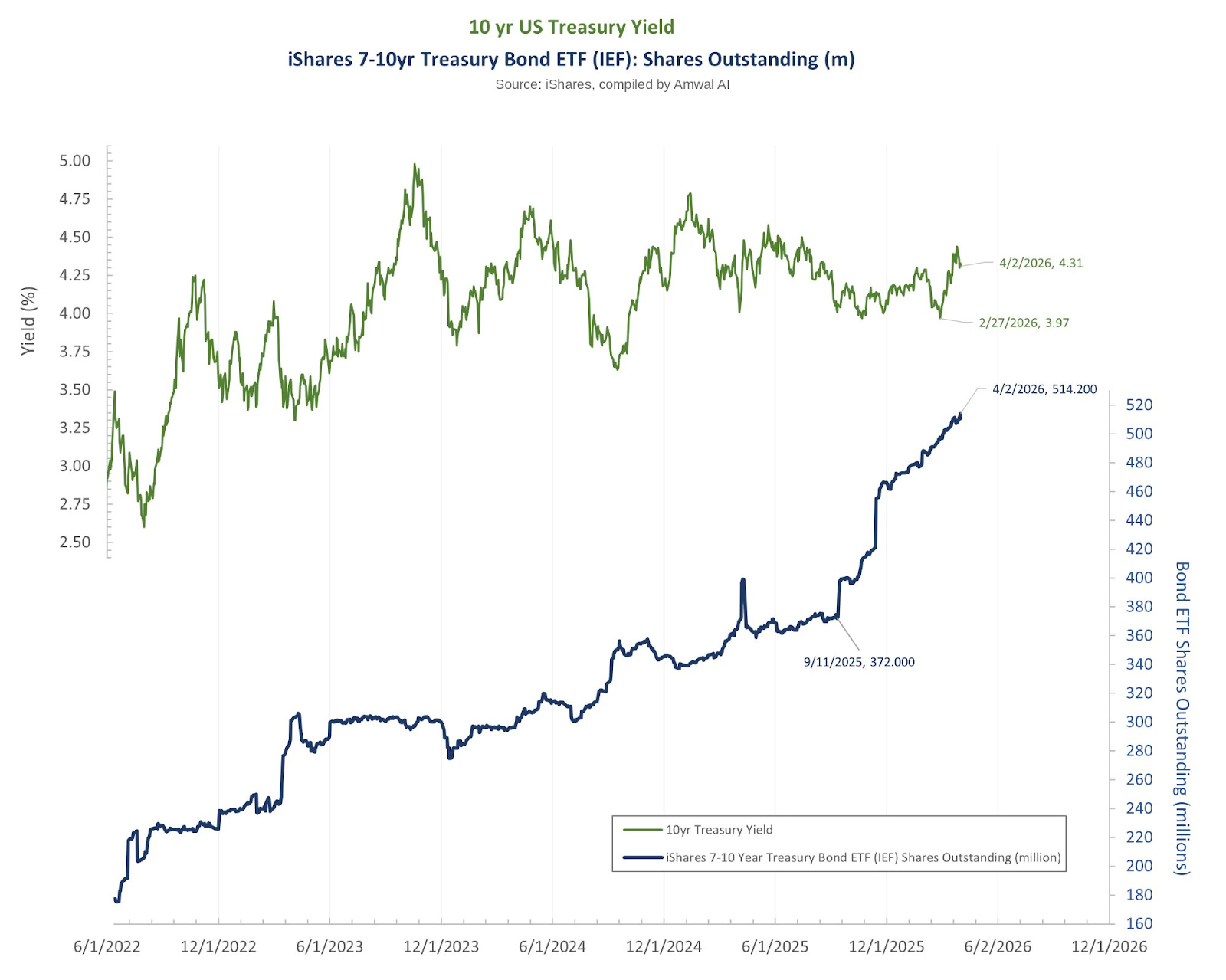

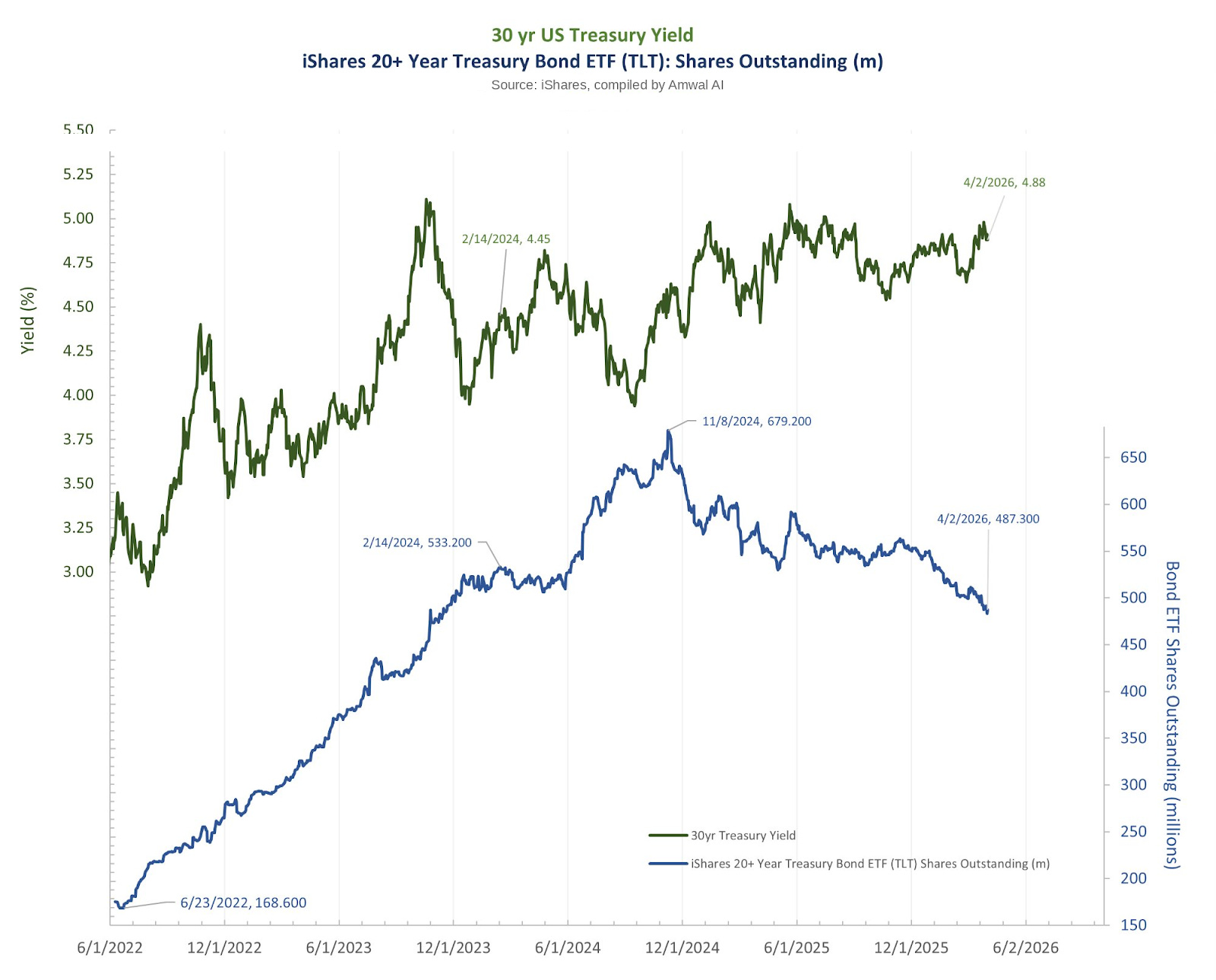

وتراجعت عوائد السندات بشكل طفيف، حيث انخفض عائد السنتين إلى ٣٫٨٠٪ بعد أن لامس ٤٪، وعائد العشر سنوات إلى ٤٫٣١٪، وعائد الثلاثين سنة إلى ٤٫٨٨٪ بعد أن اقترب من ٥٪. العائد الحقيقي على سندات الثلاثين سنة (معدل الفائدة مخصومًا منه معدل التضخم) يتحرك بالقرب من مستوى ٢٫٥٪، بعيدًا عن عتبة ٢٫٧٥٪-٣٪ التي نعتبرها نقطة الدخول التكتيكية في الأسواق.

💡 توقعات خبراء أموال: نبقى خارج الأسهم حتى وصول مؤشر S&P 500 إلى نطاق ٦,٠٠٠-٦,١٠٠ دولار، أو وصول العائد الحقيقي على سندات الـ٣٠ سنة إلى مستوى ٢٫٧٥٪، ثم انخفاضه تحت هذا المستوى كإشارة للعودة إلى الاستثمار في أصول المخاطرة.

الذهب يرتفع مجددًا

ارتفع الذهب بنسبة ٤٪ ليتداول حول ٤,٦٧٧ دولارًا. يُشير هذا الارتفاع أن مستويات ٤,١٠٠ دولار التي لامسها السعر في ٢٣ مارس كانت نقطة انعطاف حقيقية. يقع سعر التوازن لعقود الخيارات المنتهية في مايو عند ٤,٧٠٠ دولار، وستحدد كيفية تحرك الذهب حول هذا المستوى خلال الأسبوعين المقبلين طابع الدورة بأكملها.

منذ اندلاع الحرب، ارتفع عائد سندات الخزانة لأجل ١٠ سنوات من ٣٫٩٧٪ إلى ٤٫٣١٪. ورغم هذا الارتفاع، فإن عدد الأسهم المطروحة لصندوق iShares 7-10 Year Treasury Bond ETF – IEF، وهو أبرز أدوات التعرّض لسندات الأجل المتوسط، يرتفع بشكل متواصل منذ بداية العام ما يشير إلى استمرار تدفق رؤوس الأموال. هذه التدفقات الضخمة نحو السندات متوسطة الأجل تحمل دافعين محتملين: أولًا، توقّع انخفاض عائد العشر سنوات مع تباطؤ الاقتصاد، وثانيًا، التنويع بعيدًا عن الأسهم نحو الملاذات الآمنة التقليدية استعدادًا لركود وشيك.

في المقابل، يسير عدد الأسهم المطروحة لصندوق iShares 20+ Year Treasury Bond ETF – TLT وهو أداة التعرّض للسندات طويلة الأجل، في اتجاه الهبوط منذ أن بلغ أعلى مستوى له في نوڤمبر ٢٠٢٤. ما يشير إلى أن المستثمرين في سوق السندات يرسمون خطًا فاصلًا عند أجل العشر سنوات، حيث يُنظر إلى الآجال الأبعد على أنها تحمل قدرًا مفرطًا من مخاطر التضخم وعدم اليقين يفوق المكاسب المحتملة.

يُفسّر هذا الانقسام ارتفاع الذهب رغم ارتفاع العوائد الاسمية، حيث يُسعّر سوق السندات ركودًا محتملًا يتبعه خفض للفائدة، ما يدعم أطروحة صعود الذهب التي نتبناها.

💡 توقعات خبراء أموال: بعد وصول الذهب لحاجز ٤,٧٠٠ دولار الذي توقعناه في العدد السابق، تصبح المحطة التالية هي الوصول لمستويات ٥,٠٠٠-٥,٢٠٠ دولار، والمسار من المستويات الحالية إلى ٥,٠٠٠ دولار خالٍ نسبيًا من العوائق الفنية المرتبطة بسوق الخيارات، لكن حركة السعر ستتأثر بطبيعة الحال بالتطورات السياسية الخاصة بالحرب.

بتكوين في أزمة

يتداول بتكوين حول ٦٧,٠٠٠ دولار دون تغيير يذكر، مسجلًا الأسبوع الثامن على التوالي ضمن نطاق ٦٠,٠٠٠-٧٠,٠٠٠ دولار. يكمن الخطر الأهم حاليًا في حجم المعروض الخاسر. نحو ٨٫٤ مليون بتكوين تتداول حاليًا في خسارة مقارنة بمستويات الشراء، وهو مستوى يشبه بشكل كبير ظروف الربع الثاني من ٢٠٢٢ أثناء أزمة Terra/Luna قبل الهبوط النهائي نحول ١٦,٠٠٠ دولار مع انهيار منصة FTX.

في سوق الخيارات، يتوقع المستثمرين هبوطًا أكبر بكثير مما تحقق بالفعل. تشير البيانات إلى أن الأسواق تتوقع هبوطًا مستدامًا تحت مستويات ٦٨,٠٠٠ دولار نزولًا إلى أقل من ٦٠,٠٠٠ دولار، ما يعني أن أي ضغط بيعي خلال الأيام القادمة سيتضخم ميكانيكيًا بفعل تحوط المستثمرين في سوق الخيارات.

على الصعيد المؤسسي، بلغت تدفقات صناديق بتكوين المتداولة (ETFs) حوالي ٣٫٥ مليار دولار من التدفق السلبي منذ أكتوبر ٢٠٢٥. يقع متوسط تكلفة شراء مستثمري ETFs عند ٨٢,٥٤٥ دولارًا، ما يعني أنه في المتوسط يتحمل المستثمرون المؤسسيون خسارة غير محققة بنسبة ٢٣٪، ما قد يمثل ضغطًا إضافيًا يمنع صعود السعر بشكل مستدام.

💡 توقعات خبراء أموال: نحافظ على موقفنا الحذر تجاه بتكوين، حيث لا يزال أحد أخطر الأصول الاستثمارية في الظروف الحالية. يقع مستوى المقاومة الأهم عند المتوسط الحقيقي للسوق (True Market Mean) عند ٧٨,٠٠٠ دولار، بينما يقع مستوى الدعم الرئيسي عند ٥٤,١٢٥ دولارًا على المدى القصير، وعند ٤٠,٠٠٠-٤٧,٥٠٠ دولار في حال تدهور السعر.

الخلاصة

في أموال، تتمركز محافظنا على وضع دفاعي وسيولة مرتفعة جاهزة لدخول السوق في حال تطورت الأزمة الحالية للأسوأ بشكل يدفع أسعار النفط لتخطى مستويات ١٥٠ دولار، ما سيدفع الأصول للهبوط إلى مستويات مناسبة لدخول السوق مرة أخرى. أو تطور الأزمة نحو حل دبلوماسي يُزيل خطر أزمة الطاقة ويدفع الأسواق للصعود مجددًا (لا نتوقع هذا السيناريو، لكننا نستعد له).

ما يجب مراقبته الأسبوع المقبل:

الاثنين ٦ أبريل: انتهاء مهلة ترامب لإيران بشأن مضيق هرمز.

الأربعاء ٨ أبريل: محضر اجتماع الفيدرالي بتاريخ ١٧-١٨ مارس. سيكشف المحضر عن مدى انقسام مجلس الفيدرالي حول معادلة التضخم مقابل النمو. أية إشارات إلى التفكير برفع الفائدة ستشكل صدمة كبيرة للأسواق.

الجمعة ١٠ أبريل: بيانات التضخم لشهر مارس. أول شهر كامل يعكس أزمة الطاقة.

يمكنكم مراجعة تقرير “دماءٌ وبراميل - Blood and Barrels” الذي أصدرناه في بداية مارس، والذي يتضمن التحليل التاريخي الشامل لأزمات ١٩٧٣ و١٩٩٠ و٢٠٠٣ و٢٠٢٢ وحرب يونيو ٢٠٢٥، والإطار الاستراتيجي للمعضلات المتشابكة التي تُقيّد حرية الفعل لدى أطراف النزاع الحالي، ونموذج السيناريوهات الكمّي مع منهجية التحليل المتكاملة. التقرير متاح مجانًا من خلال الرابط التالي:

ترقّبوا عددنا الأسبوعي يوم الأحد القادم، لمواكبة أبرز المستجدات وتحليل انعكاساتها على مختلف الأصول الاستثمارية.

👍