النفط يتجاوز ١٠٠ دولار في ظل استمرار التصعيد

المرشد الأعلى الجديد يتمسك بالتصعيد، ومحافظنا تنفِّذ أكبر تحول دفاعي هذا العام

أهلًا بكم في نشرة أموال الأسبوعية!

نبدأ نشرة هذا الأسبوع بتحليل تداعيات الأسبوع الثاني من الحرب على إيران وتصريحات المرشد الأعلى الجديد التي أغلقت باب التفاوض. ثم نتناول تجاوز النفط لحاجز ١٠٠ دولار وتحوّله إلى المتغير الرئيسي الذي يُحرّك كل الأسواق. ونرصد حركة سعر الذهب المخالفة للتوقعات. وأخيرًا، نُقيّم صمود بتكوين غير المتوقع، ونستعرض أبرز أحداث الأسبوع المقبل.

تداعيات الأسبوع الثاني للحرب

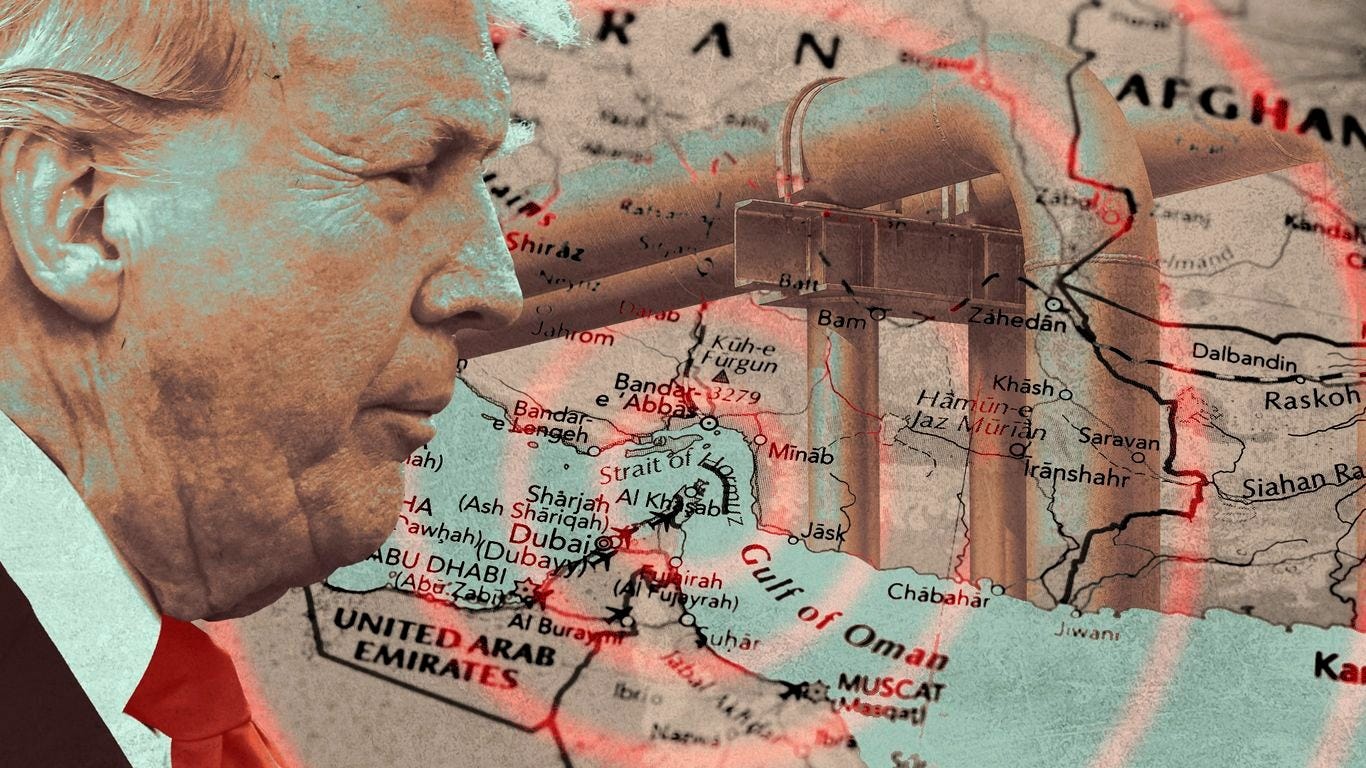

الحدث الأبرز هذا الأسبوع لم يكن عسكريًا بل سياسيًا. أصدر مجتبى خامنئي، نجل المرشد الأعلى السابق الذي انتخبه مجلس خبراء القيادة مرشدًا أعلى خلفًا لوالده، أول بيان علني له بصفته رأس الدولة في ١٢ مارس. جاءت رسالة خامنئي واضحة، إيران تتمسك بالتصعيد، ومضيق هرمز سيبقى مغلقًا، سيتطلب إنهاء الحرب ضمانات أمنية شاملة وانسحاب أمريكي كامل من القواعد العسكرية في الخليج.

لهذا البيان ثلاثة أبعاد مهمة. أولًا، يُلغي السيناريو المتفائل بأن الانتقال في القيادة بعد مقتل المرشد السابق قد يفتح بابًا للتهدئة. ثانيًا، مطالبة إيران بانسحاب أمريكا من قواعدها تُهدد مباشرة دول الخليج التي اعتمدت على الضمانات الأمنية الأمريكية لعقود. ثالثًا، يكشف البيان أن استراتيجية إيران ليست دفاعية، بل هجومية تستخدم إغلاق مضيق هرمز، وقدرتها على إغلاق مضيق باب المندب، كأوراق ضغط لانتزاع تنازلات تحاول من خلالها إعادة تشكيل البنية الأمنية في المنطقة.

في المقابل، دعا الرئيس ترامب يوم ١٤ مارس إلى تشكيل تحالف بحري دولي لضمان حرية الملاحة في مضيق هرمز، لكن لم تُؤكد بكين ولا لندن مشاركتهما. وبحسب ما وصلنا من مصادرنا في واشنطن، فإن الحملة العسكرية على إيران انطلقت دون تشكيل مجلس حرب رسمي، ودون محاكاة لسيناريوهات تطور الحرب أو دراسة منهجية لردود الفعل الإيرانية المحتملة. قرار الحرب جاء من ترامب مباشرة، بضغط كبير من نتنياهو وتشجيع من وزير الدفاع بيت هيجسيث. اعترض وزير الخارجية ماركو روبيو ونائب الرئيس چيه دي ڤانس في البداية، لكن روبيو تراجع وانضم للمؤيدين، فيما تمسّك ڤانس بموقفه المعارض. تقديرات ترامب كانت أن الحرب ستبدأ بضربات متبادلة محدودة، ثم باغتيال الصف الأول من القيادة الإيرانية يتم التوصل إلى تسوية سريعة يُعلن بعدها انتصاره. لكن التصعيد الإيراني الشامل في اليوم الأول، وإغلاق المضيق وضرب المصالح الأمريكية في دول الخليج، أربك حسابات ترامب. ولا تزال الإدارة الأمريكية غير قادرة على استيعاب أن إيران هي المتحكم الحالي في مسار التصعيد، خاصة بعد رفض الطرف الإيراني محاولتين أمريكيتين للتواصل خلال الأسبوع الماضي. المضيق الآن مغلق فعليًا من الناحية التجارية، فطبقًا لبيانات منصة PortWatch التابعة لصندوق النقد الدولي والتي تراقب حركة الملاحة البحرية في نقاط الاختناق الدولية، يعبر المضيق منذ بداية الحرب ٣-٤ سفن فقط يوميًا، مقابل حوالي ٩٠ سفينة يوميًا قبل بدء الحرب. القناعة الحالية داخل الإدارة الأمريكية أنها لن تستطيع تأمين عودة الملاحة.

على صعيد آخر، تواجه الإدارة أزمة حقيقية في تعويض ما يُستنزف من ذخائر وقدرات عسكرية. لا تقتصر المشكلة على بطاريات الصواريخ بل امتدت إلى الأصول البحرية، والبنتاغون يرفض سحب مجموعات حاملات طائرات إضافية من المحيط الهادئ لأن ذلك يُرسل رسالة إلى الصين بعجز أمريكا عن إدارة حرب في مسارح متعددة. أما إسرائيل، فتبدو في طريقها للتنصل التدريجي من المواجهة المباشرة مع إيران بحجة التفرغ لمواجهة حزب الله، واحتمال اجتياح بري للجنوب اللبناني يسحب جزءًا كبيرًا من طائراتها من مسرح العمليات الإيراني. ودول الخليج ترفض الانخراط المباشر في الحرب لا لأنها ضد مواجهة إيران، بل لأنها لا تثق في الإدارة الأمريكية الحالية وتُدرك أنها ستضطر للتعايش مع النظام الإيراني بعد انتهاء الحرب.

الأهم من كل ذلك: الإجماع الحالي داخل الإدارة الأمريكية هو أن تستمر الحرب حتى نهاية مارس. من المقرر أن يزور ترامب الصين يوم ٣١ مارس، والتصور السائد حاليًا هو أن يطلب خلال الزيارة وساطة الرئيس شي چين بينج لوقف إطلاق النار أو خفض التصعيد، مقابل تنازلات أمريكية للصين في النزاع التجاري.

نرصد سبعة مؤشرات للتصعيد نتابعها أسبوعيًا لتقييم مسار الحرب:

مدة القتال النشط: وصلت الحرب يومها الخامس عشر، وبدأت تدخل مرحلة الاستنزاف المستدام.

إغلاق مضيق هرمز: طبقًا لبيانات PortWatch، المضيق مغلق عمليًا. تتعزَّز نية إيران في الاستمرار في إغلاقه ببيان المرشد الأعلى الجديد.

خسائر أمريكية بشرية: طبقًا للبيانات الأمريكية (التي لا نثق في دقتها)، قتل بالفعل ١٣ جنديًا أمريكيًا وأصيب نحو ١٤٠ آخَرين. أطلقت إيران أكثر من ٥٠٠ صاروخ باليستي وقرابة ٢,٠٠٠ طائرة مسيَّرة استهدفت ٢٧ هدفًا أمريكيًا.

رد نووي إيراني: مازال لدى إيران حوالي ٤٤١ كيلوجرام من اليورانيوم المخصَّب بنسبة ٦٠٪، والذي يصلح لإنتاج ١٠-١٦ قنبلة نووية. ولا تزال نية الإدارة الإيرانية الجديدة غير واضحة في هذا الشأن.

استقرار أسعار النفط فوق ٨٥ دولار لأكثر من ٤ أسابيع: تتحرك أسعار النفط فوق هذا المستوى منذ بدء الحرب.

اتجاه عوائد سندات الخزانة الأمريكية لأجل ١٠ سنوات: ارتفعت عوائد السندات من ٣٫٩٥٪ قبل بدء الحرب إلى ٤٫٢٨٪ حاليًا.

احتمالات الوساطة الدبلوماسية: رفضت إيران بالفعل محاولتين للتواصل من قِبل الإدارة الأمريكية خلال الأسبوع الماضي.

💡 توقعات خبراء أموال: ستة من أصل سبعة مؤشرات للتصعيد فعّلت أو تتفعّل حاليًا. تقديراتنا المحدّثة للسيناريوهات التي عرضناها في عدد النشرة يوم ١ مارس: حرب استنزاف ٣٥٫٩٪ (المسار الحالي)، المزيد من التصعيد المتبادل ٣٠٫٧%، استمرار الإغلاق الكامل للمضيق ٢٥٫٦%، الوصول لوقف لإطلاق النار ٤٫٨٪، خفض التصعيد واحتواء الأزمة دون تسوية دبلوماسية ٣٪. كما هو واضح، السيناريوهات المتفائلة مجتمعة لا تتجاوز ٨٪. نراقب زيارة ترامب للصين في ٣١ مارس كمحطة قد تُغيِّر مسار الحرب.

النفط يتجاوز ١٠٠ دولار: المتغير الذي يُحرِّك كل شيء

أغلق خام برنت الأسبوع عند ١٠٣٫٨٦ دولارًا للبرميل، بعد أن لامس مستوى ١٢٠ دولارًا خلال تداولات الأسبوع قبل أن يتراجع. الارتفاع المستمر في أسعار النفط، رغم محاولات احتواء السعر عن طريق استخدام الاحتياطي الاستراتيجي لعدد من الدول، قد يؤدي إلى أزمة اقتصادية عالمية. تحدد حركة سعر النفط حاليًا مسار التضخم والعوائد والأسهم والذهب والإنفاق الاستهلاكي وسياسات البنوك المركزية وحتى قرارات الحرب.

لكن الخطر الأعمق يتجاوز السعر الحالي. حيث بدأت بعض المنشآت والمصافي في منطقة الخليج بوقف الإنتاج بعد امتلاء خزانات الاحتياطي بالفعل. وقف العمل في حقول النفط والغاز يتطلب إجراءات معقدة، واستئناف الإنتاج بعد توقف الحرب سيتطلب أيامًا أو حتى أسابيع، وقد يؤثر وقف الإنتاج على القدرة الإنتاجية لبعض الحقول بشكل مستدام. ما يعني أن حتى وقف إطلاق النار غدًا لن يُعيد الطاقة الإنتاجية الكاملة لعدة أسابيع أو شهور.

تُظهر حساباتنا لأثر النفط على المستهلك الأمريكي الآتي:

عند ٨٣ دولارًا للبرميل، يبدأ التأثير في الظهور في أسعار المنتجات الاستهلاكية.

وعند ١١٠ دولارًا للبرميل، ترتفع التكلفة السنوية على الأسر الأمريكية بنحو ٢,٠٠٠ دولار.

استمرار الأسعار فوق مستوى ١٠٠-١١٠ دولارًا يقلص فرص الحزب الجمهوري في الحفاظ على الأغلبية في انتخابات الكونجرس المنتظرة في نوڤمبر القادم.

💡 توقعات خبراء أموال: مع تجاوز النفط لمستوى ١١٠ دولارًا يبدأ المستهلك العادي بالشعور بالضرر الاقتصادي. استقرار السعر فوق مستوى ١٢٠ دولارًا مع توقف الإنتاج سيدخل بنا منطقة الأزمة الاقتصادية مع ارتفاع لاحتمالات الركود العالمي. نراقب مسار النفط باعتباره المحدد الأول لمسارات الأزمة.

الذهب مازال يعاني رغم الحرب

يتداول الذهب قرب ٥,٠٠٠ دولار للأونصة، منخفضًا بنسبة ٥٪ تقريبًا منذ بدء الحرب. وهو أداء يُحيِّر من يتوقع ارتفاعًا حادًا في ظل الحرب. لفهم ما يحدث، نحتاج أن نُفكّك العوامل الرئيسية التي تُحرِّك سعر الذهب:

أولًا: عائد سندات الخزانة الأمريكية لأجل ١٠ سنوات. يُشكّل هذا العائد تكلفة الفرصة البديلة لحيازة الذهب. عندما ترتفع العوائد، يُصبح الذهب أقل جاذبية مقارنة بالسندات التي تدر حيازتها دخلًا دوريًا، والعكس صحيح. هذا الأسبوع، ارتفع العائد من ٣٫٩٥٪ إلى ٤٫٢٨٪، ما شكل ضغطًا سلبيًا على سعر الذهب.

ثانيًا: علاوة توقعات التضخم (Inflation Expectation Premium). هذا هو العامل المقابل لحركة العائد. عندما يتوقع السوق ارتفاع التضخم، يلجأ المستثمرون للذهب كأداة تحوّط، ما يرفع سعره. ارتفاع أسعار النفط خلال الأسابيع القادمة ستؤدي إلى ارتفاع توقعات التضخم، ما يؤثر بشكل إيجابي على حركة سعر الذهب، لكن هذا التأثير الإيجابي يأتي متأخرًا بعض الشيء، بعد أن تستقر توقعات التضخم.

ثالثًا: نقطة التعادل لسندات TIPs لأجل 10 سنوات. يقيس هذا المؤشر توقعات التضخم المُسعَّرة فعليًا في سوق السندات المحمية من التضخم (Treasury Inflation-Protected Securities). يظل سوق السندات مترددًا في تسعير تضخم مرتفع ومستدام، لكن إذا استقر التضخم الفعلي فوق ٣٪ لفترة ممتدة، فسيضطر السوق لرفع توقعاته، وهو ما سيدفع الذهب لبدء موجة الصعود.

النتيجة الحالية: الذهب مستقر لأن التأثير السلبي لارتفاع العائد على السندات (العامل الأول) يظهر عادة قبل ظهور التأثير الإيجابي لارتفاع توقعات التضخم (العامل الثاني). ولذلك، لا يعني الوضع الحالي أن الذهب لا يؤدي دوره كملاذ آمن، لكن السوق ينتظر التحول في نقطة التعادل بين العائد على السندات والتضخم (العامل الثالث) ليبدأ موجة الصعود.

ما يجب مراقبته الآن هو ما سيحدث في ٢٦ مارس. تكشف بيانات سوق الخيارات أن عقود شهر أبريل، التي تقدر قيمتها الجوهرية بحوالي ١٫٤٤ مليار دولار، تُشكّل سقفًا فعليًا لسعر الذهب. مع انتهاء صلاحية تلك العقود في ٢٦ مارس يختفي هذا القيد. أما عقود مايو، فقيمتها الجوهرية تبلغ ٣٠٠ مليون دولار فقط، أقل بنسبة ٧٩٪ من عقود أبريل، ما يعني أن الذهب سيتمتع بحرية حركة أكبر بكثير بعد ٢٦ مارس.

💡 توقعات خبراء أموال: نحتفظ بتعرض كامل للذهب في محافظنا. نستهدف مستوى ٦٫٥٠٠ دولار للأونصة بحلول أبريل-مايو ٢٠٢٦. أي تراجع نحو مستوى ٤٫٩٠٠ دولار يُمثِّل فرصة شراء ممتازة للمستثمرين طويلي الأجل.

بتكوين يحيِّر المستثمرين

فاجأ بتكوين الأسواق بأدائه هذا الأسبوع، متخطيًا مستوى٧١,٧٠٠ دولارًا بارتفاع حوالي ٧٪ منذ بداية مارس بالرغم من التراجع الجماعي للأسواق بفعل الحرب. المحرك الرئيسي هو التدفقات المؤسسية. سجلت صناديق بتكوين المتداولة (ETFs) تدفقات إيجابية بقيمة ١٫٧٦ مليار دولار منذ بداية مارس، الأقوى منذ بدء موجة التصحيح في أواخر ٢٠٢٥.

💡 توقعات خبراء أموال: نُقِّر بأن بتكوين أظهر صمودًا يتحدى توقعاتنا. ربما يشكل المستثمرون المؤسسيون في صناديق ETF أرضية دعم هيكلية لم تكن موجودة في دورات سابقة. لكننا نحافظ على موقفنا الحذر، لا يزال بتكوين أحد أخطر الأصول الاستثمارية في الظروف الحالية. يقع مستوى المقاومة الأهم عند المتوسط الحقيقي للسوق (True Market Mean) عند ٧٨,٣٠٠ دولار، بينما يقع مستوى الدعم الرئيسي عند ٥٤,٣٧٥ دولارًا على المدى القصير، وعند ٤٠,٠٠٠-٤٧,٠٠٠ دولار في حال تدهور السعر.

الخلاصة

نفّذنا الأسبوع الماضي أهم تحول في توزيع محافظنا الاستثمارية في ٢٠٢٦. مصفوفة الاقتصاد الكلي، وهي إحدى المكونات الرئيسية في أنظمة الذكاء الاصطناعي لدينا، تحولت رسميًا من نظام المخاطرة (Risk-On) إلى بيئة التضخم الدفاعي (Inflationary Risk-Off). في ظل تلك البيئة الاقتصادية، يرتفع التضخم ويتدهور النمو. تواجه الأصول المخاطرة التقليدية ضغطًا مزدوجًا، بينما تستفيد الأصول الحقيقية (الذهب والسلع) وعملة الاحتياطي (الدولار).

ما يجب مراقبته الأسبوعين المقبلين:

١٨-١٩ مارس: اجتماع الفيدرالي الأمريكي. نراقب توقعات مجلس الفيدرالي وتصريحات چريوم باول.

٢٦ مارس: انتهاء صلاحية عقود خيارات الذهب لشهر أبريل.

٢٧ مارس: انتهاء صلاحية عقود خيارات بتكوين للربع الأول من ٢٠٢٦.

يمكنكم مراجعة تقرير “دماءٌ وبراميل - Blood and Barrels” الذي أصدرناه في بداية مارس، والذي يتضمن التحليل التاريخي الشامل لأزمات ١٩٧٣ و١٩٩٠ و٢٠٠٣ و٢٠٢٢ وحرب يونيو ٢٠٢٥، والإطار الاستراتيجي للمعضلات المتشابكة التي تُقيّد حرية الفعل لدى أطراف النزاع الحالي، ونموذج السيناريوهات الكمّي مع منهجية التحليل المتكاملة. التقرير متاح مجانًا من خلال الرابط التالي:

ترقّبوا عددنا الأسبوعي يوم الأحد بعد القادم ٢٩ مارس، لمواكبة أبرز المستجدات وتحليل انعكاساتها على مختلف الأصول الاستثمارية.

نراكم بعد إجازة عيد الفطر المبارك. وكل عام وأنتم بخير.

تقرير متميز كالعادة بالتوفيق باشمهندس محمد و نلقاك على خير

باشمهندس محمد اية سيناريوهات دول الخليج فى المستقبل من حيث التعامل مع أمريكا فى البترول و السندات و هل رؤيتهم الاستثمارية فى مصر حتتغير للأحسن او للاسؤء؟