الأسواق تتوقع الركود وإيران تُحكم قبضتها على مضيق هرمز

إشارات الركود تتصاعد، والذهب يرتفع، وبتكوين يبحث عن أرضية صلبة

أهلًا بكم في نشرة أموال الأسبوعية!

مع دخول الحرب الأمريكية على إيران يومها التاسع والعشرين، بدأت الأسواق هذا الأسبوع تُسعِّر ما كانت تتجاهله، الركود الاقتصادي. انخفض مؤشر S&P 500 بنسبة ٢٫١٢٪ في خامس خسارة أسبوعية متتالية ليُغلق عند ٦,٣٦٨ نقطة، فيما دخل مؤشر Nasdaq منطقة التصحيح بتراجع ٣٫٢٠٪. التطور الأبرز لم يكن في الأسهم وحدها، بل في جلسة الجمعة التي شهدت بيع الأسهم وصعود الذهب بنسبة ٢٫٦٪ مع تراجع العوائد قصيرة الأجل، في أول تسعير حقيقي لمخاطر الركود منذ بدء الأزمة.

نرصد في نشرة هذا الأسبوع تطورات الحرب على إيران وانعكاساتها على الاقتصاد العالمي، ثم ننتقل إلى تحليل أوضاع الأسهم والسندات في ظل تصاعد إشارات الركود، ونستعرض حركة الذهب، وأخيرًا نحلل وضع بتكوين الذي يُعاني من ضغط بيعي مستمر دون أن يصل إلى مرحلة الاستسلام.

الحرب على إيران: شهر كامل من الحرب ولا أفق للحل

تبقى الحرب الأمريكية-الإسرائيلية على إيران المتغير المهيمن على الأسواق. مضيق هرمز الذي يمرّ عبره نحو ٢٠٪ من إمدادات النفط العالمية لا يزال تحت السيطرة الفعلية لإيران، حيث لا تعبره يوميًا سوى حفنة من السفن، معظمها ناقلات إيرانية تحمل النفط إلى الصين. تبيع إيران اليوم نفطًا أكثر مما كانت تبيعه قبل الحرب، إذ أرسلت ما لا يقل عن ١١٫٧ مليون برميل عبر المضيق منذ بدء الأعمال العدائية، جميعها متجهة إلى الصين.

على صعيد المفاوضات، قدمت الولايات المتحدة خطة سلام من ١٥ نقطة، لكن الفجوة بين مطالب الطرفين لا تزال ضخمة بشكل لا يسمح بالتهدئة. حيث تطالب إيران بالاعتراف بسيادتها الفعلية على المضيق وبخروج القواعد الأمريكية من المنطقة، بينما تُصر واشنطن على إنهاء النفوذ الإيراني الإقليمي بالكامل. نرى أن المحادثات الجارية لا تمثل تفاوضًا حقيقيًا، حيث أعلنت طهران صراحة أنها لم تتفاوض مع الولايات المتحدة حتى الآن، ما يؤخر المخرج الدبلوماسي الذي تبحث عنه الأسواق.

على الأرض، بدأت الولايات المتحدة بتعبئة دفعات من مشاة البحرية هذا الأسبوع، مع تقارير عن نشر ١٠,٠٠٠ جندي في المنطقة. في المقابل، دخل الحوثيون الحرب بأولى ضرباتهم على إسرائيل، ما يفتح جبهة جديدة ويعقِّد أي حسابات لوقف إطلاق النار. كما أصيب عسكريون أمريكيون في هجوم على قاعدة سعودية، ما يرفع الثمن المباشر للصراع على واشنطن. فضلًا عن ذلك، بدأت دول منفردة في عقد صفقاتها الخاصة مع إيران بخصوص عبور السفن من المضيق، في إشارة إلى تآكل بنية العقوبات الاقتصادية التي تقودها الولايات المتحدة.

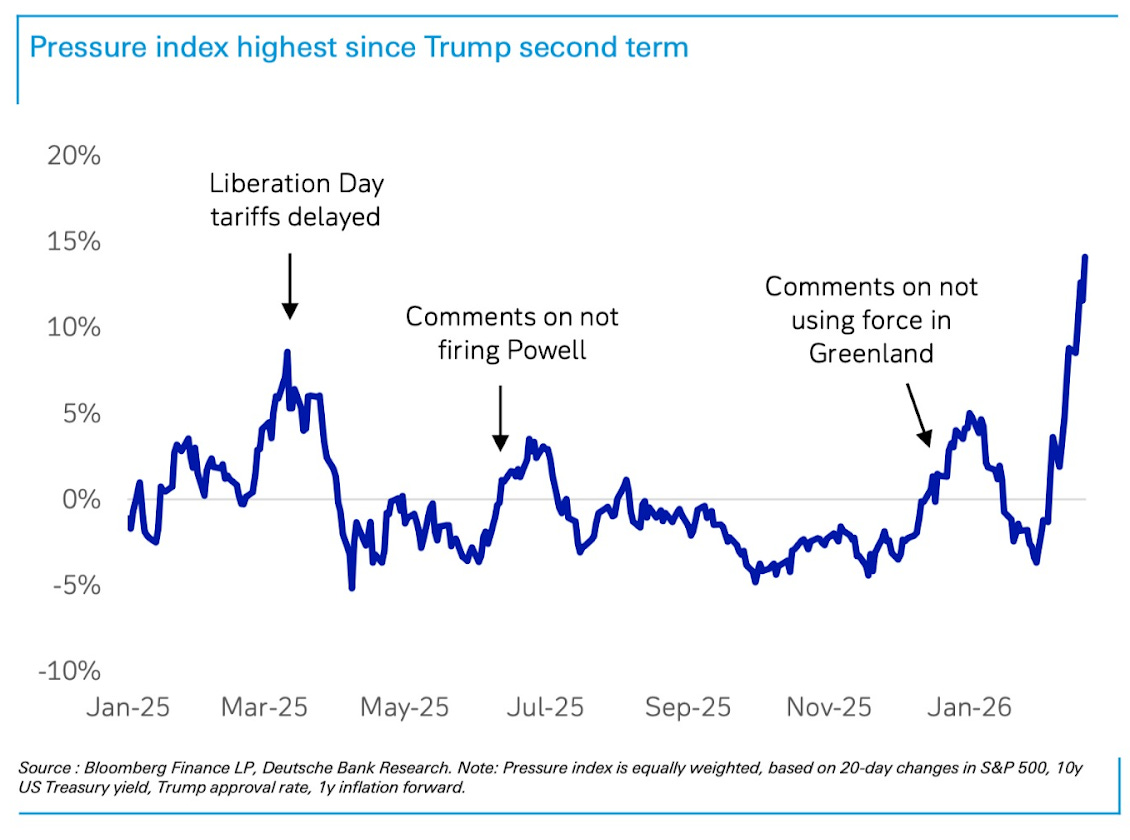

وبالنظر إلى مؤشر الضغط المركّب (Pressure Index) من دويتشه بنك، الذي يجمع عائد سندات الـ١٠ سنوات الأمريكية وأداء مؤشر S&P 500 وتوقعات التضخم وشعبية ترامب داخل الولايات المتحدة، والذي يستخدمه دويتشه بنك لقياس حجم الضغط على الإدارة الأمريكية، نرى أنه يُشير إلى أن الضغط السياسي على الإدارة للبحث عن حل بات هائلًا ومتصاعدًا.

💡 توقعات خبراء أموال: نتوقع أن تحافظ إيران على سيطرتها على المضيق لأسابيع إضافية، حتى في حالة نجاح الغزو البري المحدود الذي تخطط الولايات المتحدة لتنفيذه خلال الأيام القادمة، بينما يستمر تدهور الاقتصاد والأسواق. مما يدفع إدارة ترامب للبحث عن مخرج تحت ضغط تراجع شعبيتها وارتفاع الأسعار. قد يأتي الحل الدبلوماسي في نهاية المطاف مع تنازلات ملموسة لإيران، لكن بعد أن يكون الأثر الاقتصادي تصاعد بالفعل.

الأسهم والأسواق العالمية

أغلق S&P 500 الأسبوع عند ٦,٣٦٨ نقطة، متراجعًا نحو ٩٪ عن قممه التاريخية، في خامس خسارة أسبوعية على التوالي. وانخفض مؤشر Nasdaq بنسبة ٣٫٢٣٪ إلى ٢٣,١٣٢ نقطة ودخل رسميًا منطقة التصحيح بتراجع يتجاوز ١١٪ عن قمته.

على الصعيد العالمي، أغلق مؤشر DAX الألماني عند ٢٢,٢٩٤ نقطة في أدنى مستوياته منذ أبريل ٢٠٢٥. أما FTSE 100 البريطاني فتراجع إلى نحو ٩,٩٠٠ نقطة بعد أن خفّضت منظمة التعاون الاقتصادي والتنمية (OECD) توقعات النمو البريطاني من ١٫٢٪ إلى ٠٫٧٪، وهو أكبر خفض بين دول مجموعة العشرين. في آسيا، حافظ مؤشر Nikkei الياباني على استقراره النسبي عند ٥١,١٤٦ نقطة، فيما انخفض مؤشر CSI 300 الصيني بنسبة ١٫٤٪ إلى ٤,٥٠٠ نقطة.

على صعيد البنوك المركزية، انتقلت الأسواق من تسعير خفض متواتر للفائدة في ٢٠٢٦ إلى تسعير رفع للفائدة في بعض الاقتصاديات لمواجهة آثار التضخم المتوقع بفعل ارتفاع أسعار الطاقة. تتوقع الأسواق الآن ألا يخفض الفيدرالي الفائدة خلال ٢٠٢٦، بعدما كانت تتوقع ٣ تخفضيات على الأقل قبل بداية الحرب. في أوروبا، تتوقع الأسواق أن يُقدم كلًا من البنك المركزي الأوروبي وبنك إنجلترا على رفع الفائدة عدة مرات في ٢٠٢٦.

في سوق السندات، ارتفع عائد سندات الخزانة لأجل ١٠ سنوات إلى ٤٫٤٢٪، وعائد ٣٠ سنة إلى ٤٫٩٦٪. العائد الحقيقي (Real Yield) على سندات الـ٣٠ سنة بلغ ٢٫٥٦٪، ونرى في أموال أن المقاربة الأنسب للفترة الحالية هي فترة ٢٠٠٧-٢٠٠٨ حين حدث الشيء ذاته وأعقبه تثبيت للفائدة ثم خفض حاد، لا رفع للفائدة. التضخم الحالي مدفوع بالعرض (أزمة الطاقة) وليس بالطلب، ورفع الفائدة لن يُخفض أسعار النفط بل سيُسرع الانزلاق نحو الركود، وهو ما تخشاه البنوك المركزية.

💡 توقعات خبراء أموال:

نبقى خارج الأسهم حتى الوصول مؤشر S&P 500 إلى نطاق ٦,٠٠٠-٦,١٠٠ دولار، أو وصول العائد الحقيقي على سندات الـ٣٠ سنة إلى مستوى ٢٫٧٥٪، ثم انخفاضه تحت هذا المستوى كإشارة للعودة إلى الاستثمار في أصول المخاطرة.

على المدى القصير، نتوقع ضعفًا نسبيًا خلال جلسة الاثنين، ثم ارتدادًا تقنيًا نحو ٦,٤٧٥ دولار بحلول إغلاق الثلاثاء بفعل تدفقات إعادة التوازن الفصلية، قبل الهبوط مرة أخرى خلال الأيام التالية.

الذهب ينخفض ١٥٪ في مارس

بعد تراجع بنحو ١٥٪ من قمته منذ اندلاع الصراع، هوى الذهب يوم الاثنين إلى ٤,١٠٠ دولار للأونصة في عملية تصفية عنيفة أخرجت مراكز الرافعة المالية من السوق، ثم ارتد بقوة وتماسك خلال منتصف الأسبوع في نطاق ٤,٤٠٠-٤,٥٠٠ دولار، قبل أن يُحقّق يوم الجمعة صعودًا بنسبة ٢٫٦٪ رغم ارتفاع عائد السندات، وهو ما يؤكد عودة الطلب بعد انتهاء الضغط السلبي لعقود الخيارات.

من باب الشفافية مع متابعينا، يجب أن نُقرّ بأننا لم نتوقع عمق هذا التراجع. في عدد النشرة يوم ٢٥ يناير ٢٠٢٦، عندما كان سعر الذهب قرب ٤,٩٩٠ دولارًا، حذّرنا من تصحيح حاد وشيك واستهدفنا مستويات ٤,٦٠٠-٤,٧٠٠ دولار كقاع محتمل، وهو ما تحقّق في الأسبوع التالي مباشرة حين هبط السعر إلى ٤,٤٠٢ دولارًا، قبل أن يتعافى نسبيًا ويغلق عند ٤,٦٦٠ دولارًا يوم ٢ فبراير. في عدد النشرة يوم ٨ فبراير، حددنا سعر الإغلاق يوم ٢ فبراير كقاع محتمل على المدى المتوسط واعتبرنا أن مرحلة الخطر انتهت، ووجّهنا أنظارنا نحو القمة الجديدة عند ٦,٥٠٠ دولار بحلول صيف ٢٠٢٦. لكن ما حدث بعد ذلك تجاوز توقعاتنا، اشتعال الحرب على إيران في أوائل مارس أحدث صدمة غير مسبوقة في أسعار الطاقة، رفعت العوائد الحقيقية بشكل حاد، وأطلقت موجة تصفية عنيفة لمراكز الرافعة المالية (De-Leveraging) لم تُفرّق بين أصول المخاطرة والملاذات الآمنة. في بيئة قد يضطر المستثمرون إلى التخارج من كافة الأصول، حتى الذهب، لتغطية مراكز الاقتراض (Margin Calls). وتفاقمت الأزمة بفعل عقود خيارات أبريل ٢٠٢٦ الضخمة، التي خلقت ضغطًا ميكانيكيًا إضافيًا على السعر دفعه إلى الهبوط إلى ٤,١٠٠ دولار، قبل أن يتعافى نسبيًا مع انتهاء صلاحية تلك العقود. أثناء التصفية القسرية العنيفة لمراكز الرافعة المالية، تفقد الملاذات الآمنة وظيفتها الدفاعية مؤقتًا، وهو ما عجزت نماذجنا الدورية عن استيعابه. في المقابل، هذا الانفصال المؤقت بين حركة السعر والعوامل الهيكلية الداعمة للذهب هو تحديدًا ما يخلق أقوى فرص الشراء، كما حدث في مارس ٢٠٢٠ وأكتوبر ٢٠٢٥.

المتغيّر الأهم للذهب خلال الأشهر الستة إلى الاثني عشر المقبلة هو مسار العائد الحقيقي (Real Yield) للسندات الأمريكية لأجل ١٠ سنوات و٣٠ سنة. تتوقع منظمة التعاون الاقتصادي والتنمية (OECD) أن يصل التضخم الأمريكي إلى حوالي ٤٫٢٪ بنهاية عام ٢٠٢٦. ارتفاع التضخم مع ثبات العائد على السندات يُترجم رياضيًا إلى ارتفاع بنحو ٤٧٪ في سعر الذهب، ما يُشير إلى السعر المستهدف في نطاق ٦٥٠٠-٦,٧٠٠ دولار. على صعيد عقود الخيارات، يقع سعر التوازن لعقد مايو عند ٤,٧٠٠ دولارًا للذهب و٧٥ دولارًا للفضة. مع تداول الذهب والفضة دون تلك المستويات، يُمارس سوق الخيارات ضغطًا إيجابيًا يساعد الأسعار على الصعود خلال الأسابيع المقبلة.

💡 توقعات خبراء أموال:

نستهدف وصول السعر لمستويات ٤,٧٠٠ دولار على المدى القصير، ثم ٥,٠٠٠-٥,٢٠٠ دولار بين مايو ويوليو، وأخيرًا ٦,٤٠٠-٦,٦٠٠ دولار بين أغسطس ونوفمبر ٢٠٢٦.

أي تراجع نحو مستوى ٤,١٠٠-٤,٢٠٠ دولار يُمثّل فرصة شراء ممتازة.

الفضة: نستهدف ٧٥ دولارًا على المدى القصير ثم ٨٠ دولارًا وأعلى في النصف الثاني من ٢٠٢٦.

بتكوين يتراجع بفعل الضغط المستمر

يتداول بتكوين حاليًا عند ٦٦,٧٠٠ دولارًا، منخفضًا بنسبة ٩٪ تقريبًا منذ منتصف مارس. يتداول السعر دون متوسط تكلفة المتداولين قصيري الأجل (STH Cost Basis) عند ٨٢,٦٠٢ دولار ودون متوسط تكلفة مستثمري الصناديق المتداولة (ETFs) عند ٨٢,٥٥٤ دولارًا، ما يعني أن المشترين الجدد من أفراد ومؤسسات يتكبدون خسائر كبيرة في ظل الأسعار الحالية.

أبرز نقطة في بيانات شبكة بتكوين (On-Chain Data) هي التراجع الكبير في الأرباح المحققة (Entity-Adjusted Realised Profit)، التي تراجعت بنسبة ٩٦٪ من ذروتها عند نحو ٣ مليارات دولار يوميًا في يوليو ٢٠٢٥ إلى أقل من ١٠٠ مليون دولار يوميًا. انكماشات بهذا الحجم تُعدّ سمة مميزة لسوق صاعدة استنفدت قدرتها على جني الأرباح وتنتقل إلى مرحلة متأخرة من التصحيح. ما يعني أن السوق يعيش حاليًا في خوف متصاعد، لكنه يبقى بعيدًا بشكل ملموس عن مستويات الاستسلام التي شهدناها أثناء انهيار ٢٠٢٢.

في سوق المشتقات، تبقى معدلات التمويل (Funding Rates) في العقود الآجلة سلبية، ما يُشير إلى هيمنة مراكز البيع على المكشوف. يخلق هذا الوضع بيئة مواتية لعمليات تغطية قسرية (Short Squeeze) عند أي محفّز صعودي. أُزيلت كذلك يوم ٢٧ مارس نحو ١٠ مليارات دولار من التدفقات المالية مع انتهاء صلاحية الخيارات الأسبوعية والشهرية والفصلية، ما يُحرّر السوق من القيود الميكانيكية ويجعله أكثر استجابة للعوامل الجيوسياسية اعتبارًا من أول أبريل.

💡 توقعات خبراء أموال: نحافظ على موقفنا الحذر تجاه بتكوين، حيث لا يزال أحد أخطر الأصول الاستثمارية في الظروف الحالية. يقع مستوى المقاومة الأهم عند المتوسط الحقيقي للسوق (True Market Mean) عند ٧٨,١٠٠ دولار، بينما يقع مستوى الدعم الرئيسي عند ٥٤,٢١٥ دولارًا على المدى القصير، وعند ٤٠,٠٠٠-٤٧,٠٠٠ دولار في حال تدهور السعر.

الخلاصة

نفّذنا الأسبوع الماضي أهم تحول في توزيع محافظنا الاستثمارية في ٢٠٢٦. مصفوفة الاقتصاد الكلي، وهي إحدى المكونات الرئيسية في أنظمة الذكاء الاصطناعي لدينا، تحولت رسميًا من نظام المخاطرة (Risk-On) إلى بيئة التضخم الدفاعي (Inflationary Risk-Off). في ظل تلك البيئة الاقتصادية، يرتفع التضخم ويتدهور النمو. تواجه الأصول المخاطرة التقليدية ضغطًا مزدوجًا، بينما تستفيد الأصول الحقيقية (الذهب والسلع) وعملة الاحتياطي (الدولار).

تتقاطع هذا الأسبوع ثلاث قوى: صدمة طاقة تتحوّل من حدث مؤقت إلى أزمة هيكلية، وإشارات ركود تتكاثف من سوق العمل إلى ثقة المستهلك إلى أسواق الائتمان، وبنوك مركزية تقترب من إغلاق باب التيسير النقدي ولن تتحرك لإنقاذ الأسواق (على الأقل على المدى القصير). خلال جلسة الجمعة، ولأول مرة، بدأ السوق يُسعّر الركود بجدية بدلًا من النظر إلى الأزمة الحالية كحدث عابر فحسب.

ما يجب مراقبته الأسبوع المقبل:

الاثنين والثلاثاء ٣٠-٣١ مارس: إعادة التوازن الفصلي لمحافظ المؤسسات. نتوقع تقلبات حادة مع ميل إيجابي محتمل لمؤشر S&P 500 نحو ٦,٤٧٥ دولار بنهاية جلسة الثلاثاء.

الثلاثاء ٣١ مارس: بيانات فرص العمل JOLTS ومؤشر ثقة المستهلك.

الأربعاء ١ أبريل: تقرير التوظيف ADP ومؤشر ISM الصناعي. ستحدد هذه البيانات توقعات تقرير الوظائف.

الجمعة ٣ أبريل: تقرير الوظائف غير الزراعية (NFP) يصدر في ٨:٣٠ صباحًا. أي مفاجأة سلبية قد تُحدث تحركات عنيفة تتأجل ردة فعلها الكاملة إلى يوم الاثنين ٦ أبريل بعد نهاية العطلة.

يمكنكم مراجعة تقرير “دماءٌ وبراميل - Blood and Barrels” الذي أصدرناه في بداية مارس، والذي يتضمن التحليل التاريخي الشامل لأزمات ١٩٧٣ و١٩٩٠ و٢٠٠٣ و٢٠٢٢ وحرب يونيو ٢٠٢٥، والإطار الاستراتيجي للمعضلات المتشابكة التي تُقيّد حرية الفعل لدى أطراف النزاع الحالي، ونموذج السيناريوهات الكمّي مع منهجية التحليل المتكاملة. التقرير متاح مجانًا من خلال الرابط التالي:

ترقّبوا عددنا الأسبوعي يوم الأحد القادم، لمواكبة أبرز المستجدات وتحليل انعكاساتها على مختلف الأصول الاستثمارية.

شكرا جدا علي التقارير الرائعه و المدعومه بالبيانات

بتهلينازناخد قرارات علي اساسها

تحياتي 👍