الأسواق تستمر في الصعود رغم المخاوف الاقتصادية

الفيدرالي يستعد لأول خفض للفائدة هذا العام، والذهب يكسر حاجز 3,450 دولارًا

أهلاً بكم في نشرة أموال الأسبوعية!

استمرت الأسواق المالية العالمية الصعود بشكل طفيف خلال الأسبوع الأخير من أغسطس 2025، متجاهلة التحذيرات المتضاربة من البيانات الاقتصادية. سجّل مؤشر S&P 500 قمة تاريخية جديدة متجاوزًا حاجز 6,500 دولار، قبل أن يستقر عند مستوى 6,460 دولار في نهاية الأسبوع. في المقابل، شهدت أسواق السندات حركة متباينة مثيرة للاهتمام، حيث انخفضت العوائد قصيرة الأجل بفعل توقعات خفض الفائدة، بينما ارتفعت العوائد طويلة الأجل قليلاً، في إشارة إلى عدم اليقين تجاه تحركات الفيدرالي.

نستعرض في نشرة هذا الأسبوع التحولات المحتملة في السياسة النقدية الأمريكية، وتداعياتها على الأسواق العالمية، مع تسليط الضوء على حركة الذهب والتطورات الاقتصادية في أوروبا.

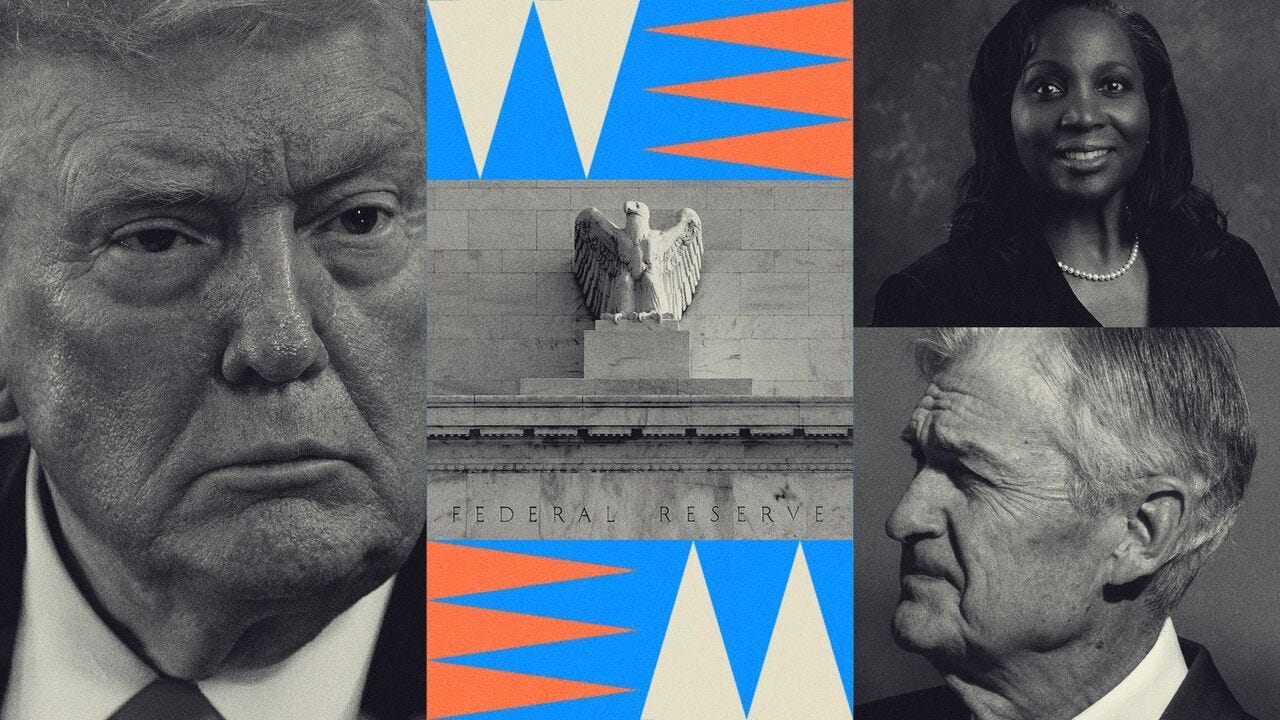

أول خفض للفائدة يلوح في الأفق

يقف الاحتياطي الفيدرالي الأمريكي على أعتاب تحول في سياسته النقدية، حيث تشير كافة المؤشرات إلى اقتراب أول خفض لأسعار الفائدة في دورة التشديد الحالية. البيانات الاقتصادية الأخيرة تشير إلى استقرار نسبي في النمو الأمريكي مع تباطؤ واضح في التضخم، بينما يواجه سوق العمل تحديات متزايدة مع انخفاض معدل إضافة الوظائف الجديدة.

التضخم الأساسي، الذي كان الشغل الشاغل للفيدرالي طوال العامين الماضيين، أظهر علامات انحسار واضحة. مؤشر نفقات الاستهلاك الشخصي الأساسي (Core PCE)، المقياس المفضل للفيدرالي، جاء عند 3.3% على أساس سنوي، منخفضًا بشكل ملحوظ من مستويات 5% التي شهدناها قبل عام. هذا التراجع، المصحوب بتباطؤ في نمو الأجور وانخفاض توقعات التضخم المستقبلية، منح الفيدرالي المساحة التي يحتاجها للتحرك.

لكن الاضطراب الكبير بين الفيدرالي وإدارة ترامب يستمر خلف الكواليس. الرئيس ترامب، في محاولة غير مسبوقة، حاول عزل المحافظة ليزا كوك من مجلس الفيدرالي، متهمًا إياها بـ"سوء السلوك" بحجة أنها استخدمت بيانات مضللة في بعض الوثائق الرسمية الخاصة بقرض عقاري. رفعت كوك دعوى قضائية ضد ترامب، في معركة قانونية قد تصل إلى المحكمة العليا. يخلق هذا الصراع المؤسساتي حالة من عدم اليقين حول مستقبل السياسة النقدية، مع مخاوف من أن يؤدي التدخل السياسي إلى أزمة في سوق السندات الأمريكي.

💡 توقعات خبراء أموال: تحول موقف باول في جاكسون هول يمثل بداية دورة تيسير نقدي جديدة قد تستمر حتى نهاية 2026. نتوقع أن يخفض الفيدرالي الفائدة بمقدار 50 نقطة أساس على الأقل بحلول نهاية 2025، مع احتمالية تسريع وتيرة الخفض إذا تدهورت أوضاع سوق العمل بشكل أسرع من المتوقع. تستمر دورة خفض الفائدة في 2026، حيث يتم خفضها بمقدار 75-100 نقطة بشكل تدريجي، خصوصًا مع خروج باول من منصبه في مايو 2026. نتوقع أيضًا أن تستمر إدارة ترامب في ممارسة ضغوط سياسية على الفيدرالي بشكل يدفع الفائدة الحقيقية إلى الهبوط تحت 0% بنهاية الفترة الرئاسية الحالية في 2028.

الذهب ينفجر صعودًا.. والمضاربون يتدفقون بقوة

بعد أشهر من التداول في نطاق ضيق، تجاوز الذهب مستوى 3,350 دولارًا للأونصة، في إشارة إلى بداية موجة الصعود التي توقعناها في الأعداد السابقة. تُظهر بيانات عقود الخيارات دخول تدفقات ضخمة من رؤوس الأموال إلى الذهب في نهاية أسبوع التداول، مع الميل نحو المضاربة على ارتفاع السعر (نسبة عقود البيع إلى عقود الشراء انخفضت إلى 46%).

العوامل الداعمة للذهب تتضافر يومًا بعد يوم. أولاً، توقعات خفض الفائدة الأمريكية تقلل من تكلفة الفرصة البديلة للاحتفاظ الذهب. ثانيًا، المخاوف الجيوسياسية المستمرة من أوكرانيا إلى تايوان تعزز الطلب على الملاذات الآمنة. ثالثًا، وهو الأهم، البنوك المركزية العالمية تواصل شراء الذهب بوتيرة قياسية، المتوقع أن تتخطى مشتريات البنوك المركزية مستوى 1,000 طن في 2025، في محاولة لتنويع احتياطياتها بعيدًا عن الدولار "المُسيّس".

💡 توقعات خبراء أموال: نتوقع أن يصل سعر الذهب إلى مستويات 3,625 إلى 3,750 دولارًا للأونصة بحلول أكتوبر. سيكون الحافز القادم هو خفض الفيدرالي للفائدة في سبتمبر، والذي سيفتح الباب أمام تدفقات جديدة تدفع الذهب إلى الصعود نحو مستويات 3,900 إلى 4,050 دولارًا في بدايات نوفمبر القادم. بعد ذلك، نتوقع ضغوطًا سلبية تدفع السعر للهبوط خلال ديسمبر.

أوروبا في مفترق طرق.. بين التضخم المنحسر والنمو المتعثر

تعيش منطقة اليورو خلال الشهور الأخيرة حالة من التذبذب الاقتصادي. من جهة، انخفض التضخم بشكل متسارع إلى 2%، هدف البنك المركزي الأوروبي، مقابل 5.3% قبل عام. من جهة أخرى، النمو الاقتصادي يكاد يكون معدومًا عند 0.3% فقط في الربع الثاني، مع توقعات بانكماش محتمل في الربع الثالث.

ألمانيا، قاطرة الاقتصاد الأوروبي، تعاني من ركود في النشاط الصناعي. جاءت القراءة الأخيرة لمؤشر مديري المشتريات الصناعي عند 42 نقطة فقد، أي في منطقة الانكماش العميق، وتراجعت الصادرات للشهر الثامن على التوالي. فرنسا هي الأخرى ليست بأفضل حال، مع أزمة سياسية تلوح في الأفق بعد تهديد بسحب الثقة من الحكومة بسبب خلافات حول السياسة المالية. يقف البنك المركزي الأوروبي عاجزًا أمام هذا المشهد المعقد. قد يحفز خفض الفائدة النمو لكنه يخاطر بإضعاف اليورو، بينما قد يدفع الإبقاء على الفائدة في مستويات مرتفعة الاقتصاد إلى ركود عميق.

💡 توقعات خبراء أموال: سيضطر البنك المركزي الأوروبي للاختيار بين شرّين، وسيختار على الأرجح خفض الفائدة في سبتمبر بمقدار 25 نقطة أساس لتجنب الركود. قد ينزلق اليورو إلى 1.05 دولار، وستبقى الأسهم الأوروبية تحت الضغط حتى تتضح معالم التعافي الاقتصادي.

الخلاصة

ما يجب مراقبته خلال الأيام القادمة:

تقرير الوظائف الأمريكي (الجمعة 5 سبتمبر): يُعد هذا التقرير الاختبار الحقيقي لقرار الفيدرالي. يتوقع المحللون إضافة 170 ألف وظيفة، لكن أي مفاجأة ستحرك الأسواق بقوة.

بيانات التضخم الصيني (9 سبتمبر): قد تكشف عن انكماش حقيقي يجبر بكين على التحرك بقوة تجاه دعم الاقتصاد.

المفاوضات الروسية الأوروبية: أي تطور حقيقي في المفاوضات الجارية بين روسيا وأوروبا لإنهاء الحرب الأوكرانية سيكون له تأثير مباشر على حركة السوق.

💡 في أموال، نحافظ على موقف متوازن مع ميل نحو المخاطرة. مازلنا نحتفظ بمراكز تكتيكية في الذهب وبتكوين، مع الاستعداد لخفض التعرض لأصول المخاطرة إذا طرأ تحول على البيانات الاقتصادية أو على موقف الفيدرالي.